2024年11月贸易数据点评

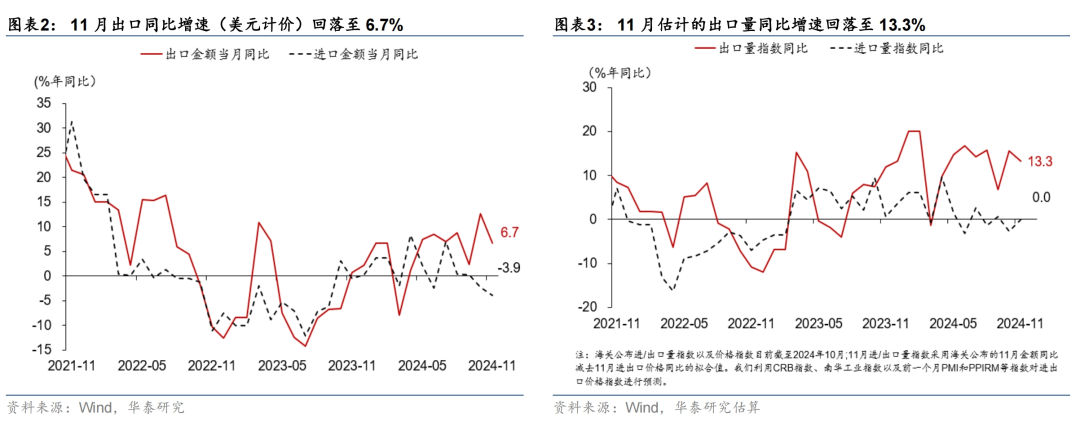

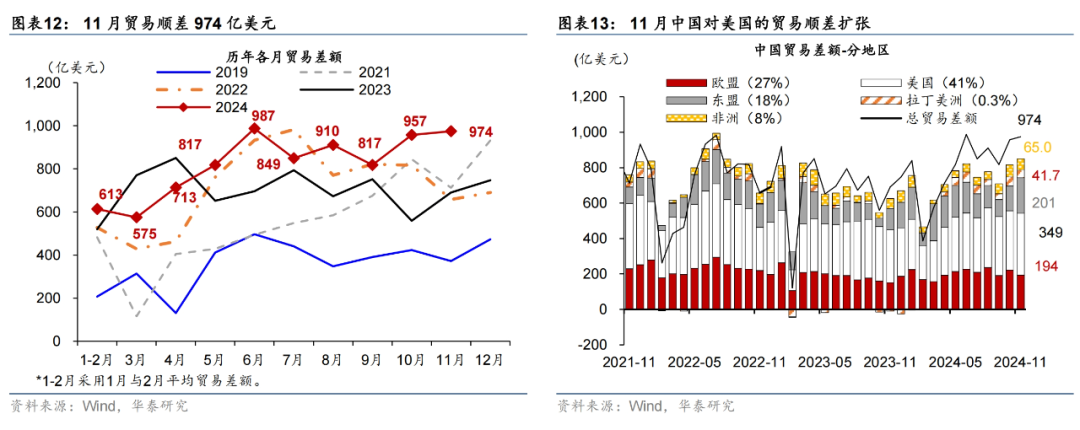

海关总署公布的数据显示,11月美元计价出口同比增速从10月的12.7%回落至6.7%,低于彭博一致预期的8.5%;进口同比增速则由10月的-2.3%放缓至-3.9%,低于彭博一致预期的0.9%。贸易顺差进一步扩张,11月贸易顺差(美元计价)录得974亿美元,同比增长41%,显示净出口或仍将支撑经济增长。

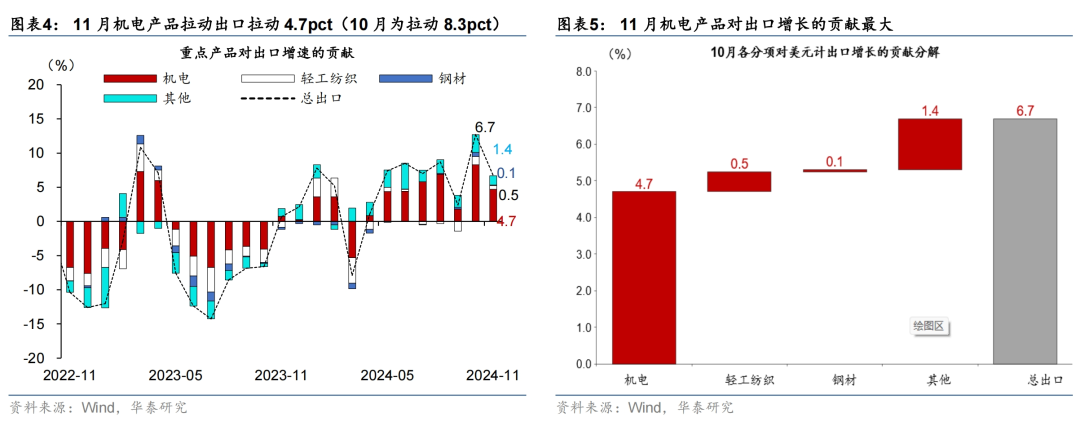

进出口同比增速均呈现放缓,但“抢出口”效应或仍对出口形成支撑。季调后,11月出口和进口环比呈现季节性回落,分别录得-1.6%(前值6.6%)、-4.3%(前值1.9%),考虑到此前10月出口环比大幅回升主要受9月出口订单积压的影响、或导致11月环比偏弱。同时,考虑到去年同期较高基数,出口同比增速仍达6.7%、出口量增速维持高位,表明出口韧性犹存。我们估算11月以美元计的出口价格同比回落至-5.8%,以此推算的出口量同比增速从10月的15.6%回落至13.3%,仍处于相对高位。从出口结构上看亦不乏亮点:

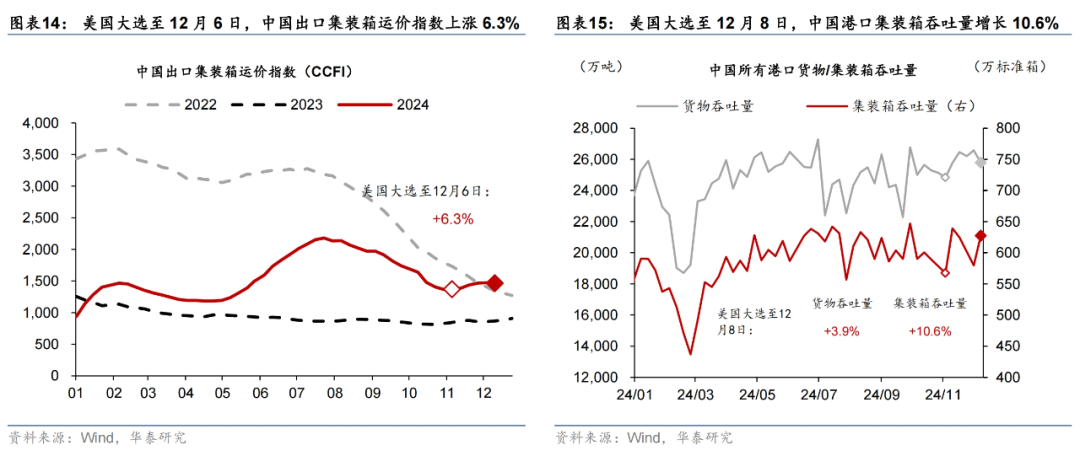

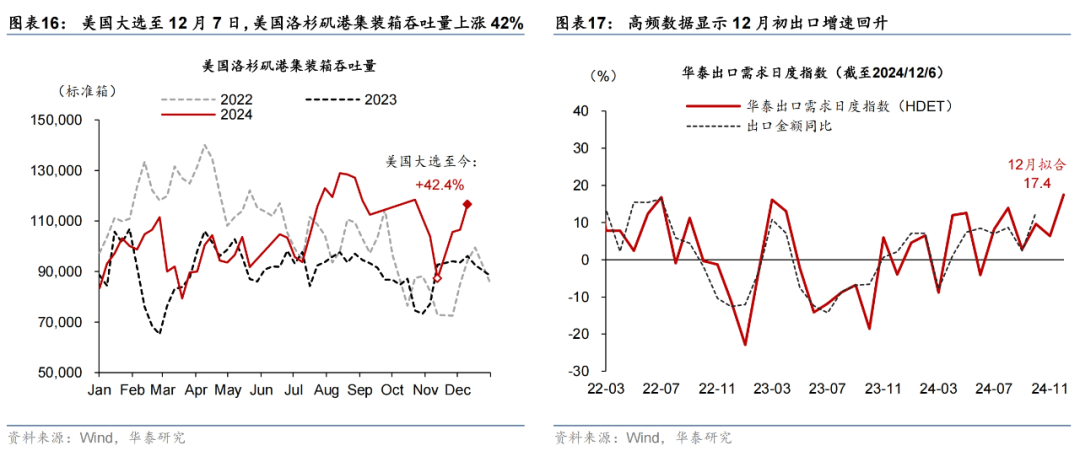

如何看待后续抢出口的节奏和力度?考虑到特朗普内阁对关税的态度整体偏鹰,“抢出口”效应可能在今年年末至明年年初逐步体现,但“抢出口”的幅度或受美国补库需求偏弱的制约。近期中国集装箱运价指数环比有所回升、港口吞吐量环比增长迅速,中国出口集装箱运价指数(CCFI)从美国大选至12月6日上涨6.3%,中国港口的货物和集装箱吞吐量自美国大选至今分别上涨3.9%和10.6%;美国主要外贸港口的吞吐量及拥堵程度环比也有所反弹,11月2日-12月7日,美国洛杉矶港集装箱吞吐量上涨超4成。(参见《美国大选后抢出口加速——“抢出口”周度追踪图集》,2024/12/1)

往前看,抢出口效应、叠加外需边际改善或有助于推动12月出口维持较高增速,但可持续性仍需关注后续关税政策落地情况。近期外需呈现边际改善,全球制造业PMI回升至荣枯线以上,其中新订单与新出口订单延续回升(参见《全球制造业PMI连续2个月改善》,2024/12/8),美国ISM制造业PMI也同步回升,显示尽管本轮全球制造业复苏面临一定波折、但整体趋势依然上行。11月韩国出口增速也有所企稳,经工作日调整后的出口同比从10月的-0.2%上行至3.6%,反映需求端仍有一定韧性。华泰出口需求日度数据(HDET)亦显示,截至12月8日的月均出口同比增速或回升至两位数区间。但值得注意的是,明年可能的关税政策或对出口造成更大的影响,影响程度一方面取决于关税政策的力度;另一方面,考虑到我国存在较多的转口贸易、以及后续更大规模的产能出海,更值得关注的是关税限制是否会执行原产地穿透。在关税的可能冲击下,国内逆周期政策的应对尤为关键,12月政治局会议表态积极,包括首次提到加强“超常规”逆周期调节、稳住楼市股市等,有望一定程度上对冲关税的负面影响。

对11月具体分产品和国别的贸易数据分析如下:

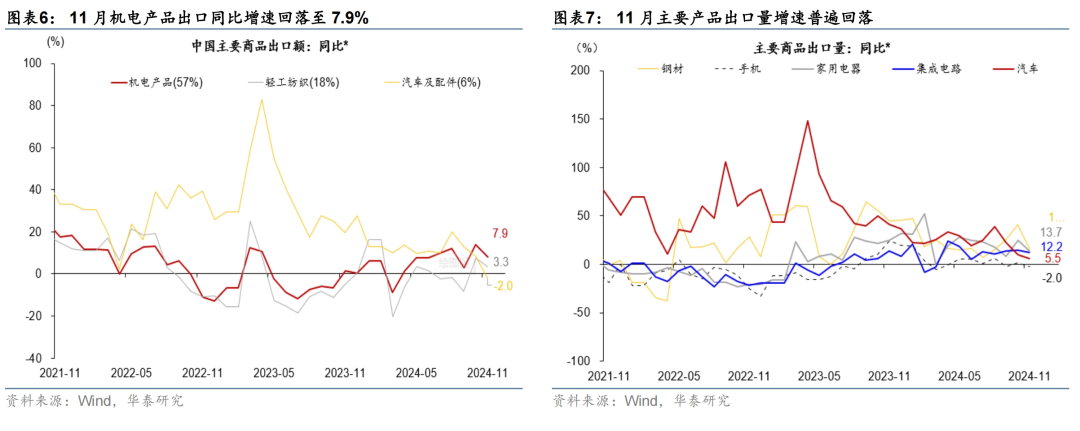

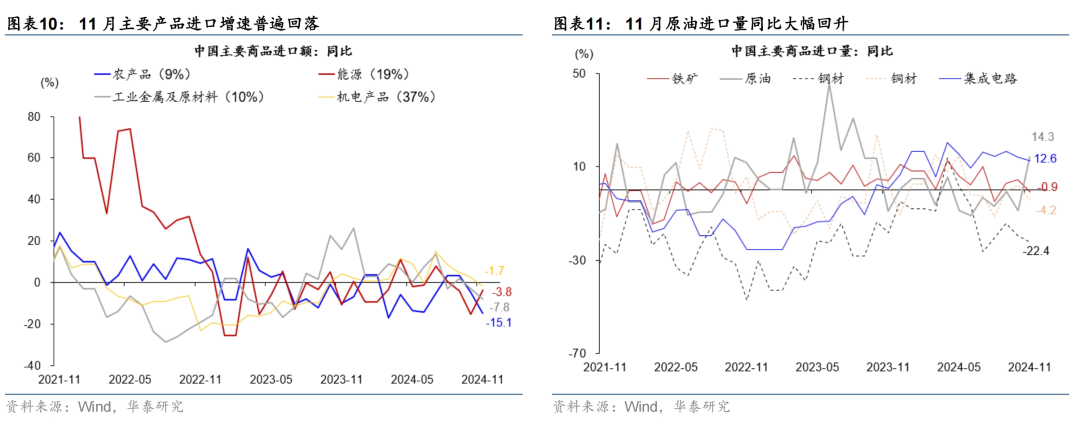

分产品看,11月机电产品增速回落,但对出口增长的贡献高达4.7个百分点,电脑等设备出口进一步走强、家电出口维持韧性;轻工纺织等劳动密集型产品出口同比增速较三季度显著改善,11月拉动出口0.5个百分点;此前表现亮眼的钢材增速大幅放缓。具体看:

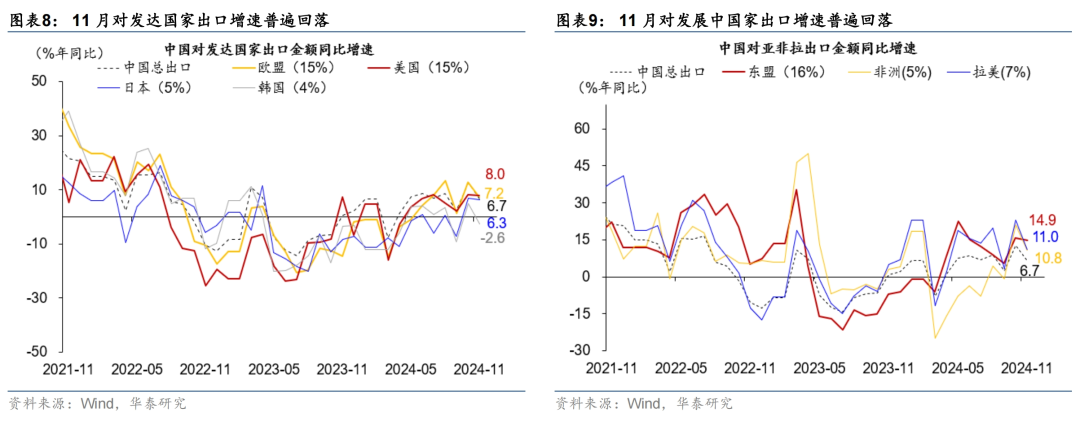

分国别和地区来看,对出口拉动贡献最多的是美国和东盟,对美出口增速表现强于整体,或表明当前“抢出口”效应初现。具体看:

进口方面,11月美元计价进口同比增速较10月下降1.6个百分点至-3.9%,主要商品的进口同比普遍出现回落。分产品看,11月能源进口大幅回升11.6个百分点至-3.8%,或由于油价下行后国内增加了原油库存;机电产品进口同比加速回落4.1个百分点至-1.7%,其中,集成电路、飞机及高新技术产品进口同比增速均有所放缓。从进口量来看,主要商品进口量同比普遍出现回落,铁矿/铜材的进口量同比分别从10月4.5%/2.0%回落至-0.9%/-4.2%,但原油进口量同比从10月-8.7%回升至14.3%。

风险提示:全球衰退压力加大;内需回升不及预期。

主要图表

www.tstingmi.com 提供内容。